Pazar Büyüklüğü ve Yıllık Büyüme Oranları (CAGR 2025–2030)

Küresel ceviz pazarı, 2024 yılı itibarıyla 10,2 milyar ABD doları seviyesini aşarak sert kabuklu meyve kategorisinde badem ve fıstıktan sonra en büyük üçüncü segment konumuna ulaştı. Uluslararası tarımsal emtia analistlerinin ortak değerlendirmelerine göre, bu pazarın 2025–2030 döneminde yıllık bileşik büyüme oranı (CAGR) %5,8 ile %6,4 arasında gerçekleşmesi ve 2030 itibarıyla 14 milyar doları aşan bir hacme ulaşması öngörülüyor. Bu büyüme trendi, yalnızca hacimsel genişlemeyi değil, aynı zamanda birim değer artışını da içermesi bakımından sektör profesyonelleri için kritik bir sinyal taşıyor.

Pazarın büyüme motorlarını analiz ettiğimizde, birbirine bağlı üç temel dinamiğin öne çıktığını görüyoruz. İlk olarak, sağlıklı beslenme trendinin küresel ölçekte yapısal bir dönüşüm haline gelmesi — özellikle omega-3 yağ asitleri, antioksidanlar ve bitkisel protein kaynağı olarak cevizin fonksiyonel gıda kategorisindeki konumlanması — talep tarafında sürdürülebilir bir ivme yaratıyor. İkinci olarak, gelişmekte olan ekonomilerde (Hindistan, Güneydoğu Asya, Ortadoğu) yükselen orta sınıfın satın alma gücündeki artış, premium sert kabuklu meyve tüketimini hızla genişletiyor. Üçüncü olarak, gıda sanayiinin — özellikle fırıncılık, şekerleme, süt ürünleri ve atıştırmalık sektörlerinin — endüstriyel ceviz talebinin yıllık bazda %7'nin üzerinde büyümesi, hacimsel genişlemenin en somut kaynağını oluşturuyor.

Pazar segmentasyonu açısından bakıldığında, kabuklu ceviz (in-shell) ve iç ceviz (shelled/kernel) ayrımı stratejik önem taşıyor. Kabuklu ceviz segmenti, özellikle Çin ve Türkiye'nin iç pazarlarında baskın konumunu korurken, iç ceviz segmenti uluslararası ticarette hacmin %65'inden fazlasını oluşturuyor. İç ceviz kategorisinde ise yarım iç (halves), çeyrek iç (quarters) ve kırık iç (pieces) arasındaki fiyat farklılıkları %40'a kadar ulaşabiliyor — bu durum, hasat sonrası işleme kapasitesinin ve kalite sınıflandırma altyapısının ticari başarıdaki belirleyici rolünü açıkça ortaya koyuyor. 2030'a uzanan projeksiyon, katma değerli ceviz ürünlerinin (ceviz yağı, ceviz unu, ceviz ezmesi) toplam pazardaki payının %12'den %18'e yükseleceğini işaret ediyor.

Bu makroekonomik tablo, büyük ölçekli üreticiler ve ihracatçılar için net bir mesaj veriyor: hacim büyümesi tek başına yeterli değil. Katma değer zincirinde yukarı doğru hareket edemeyen, kalite standartlarını uluslararası normlara yükseltemeyen ve pazar çeşitlendirmesi yapamayan oyuncular, artan rekabet ortamında marjinal konuma düşme riskiyle karşı karşıya kalacak. Pazarın CAGR değerinin cazip görünmesi, mikro düzeyde her oyuncunun aynı oranda büyüyeceği anlamına gelmiyor — aksine, konsolidasyon eğiliminin güçleneceği bir dönemin kapılarını aralıyor.

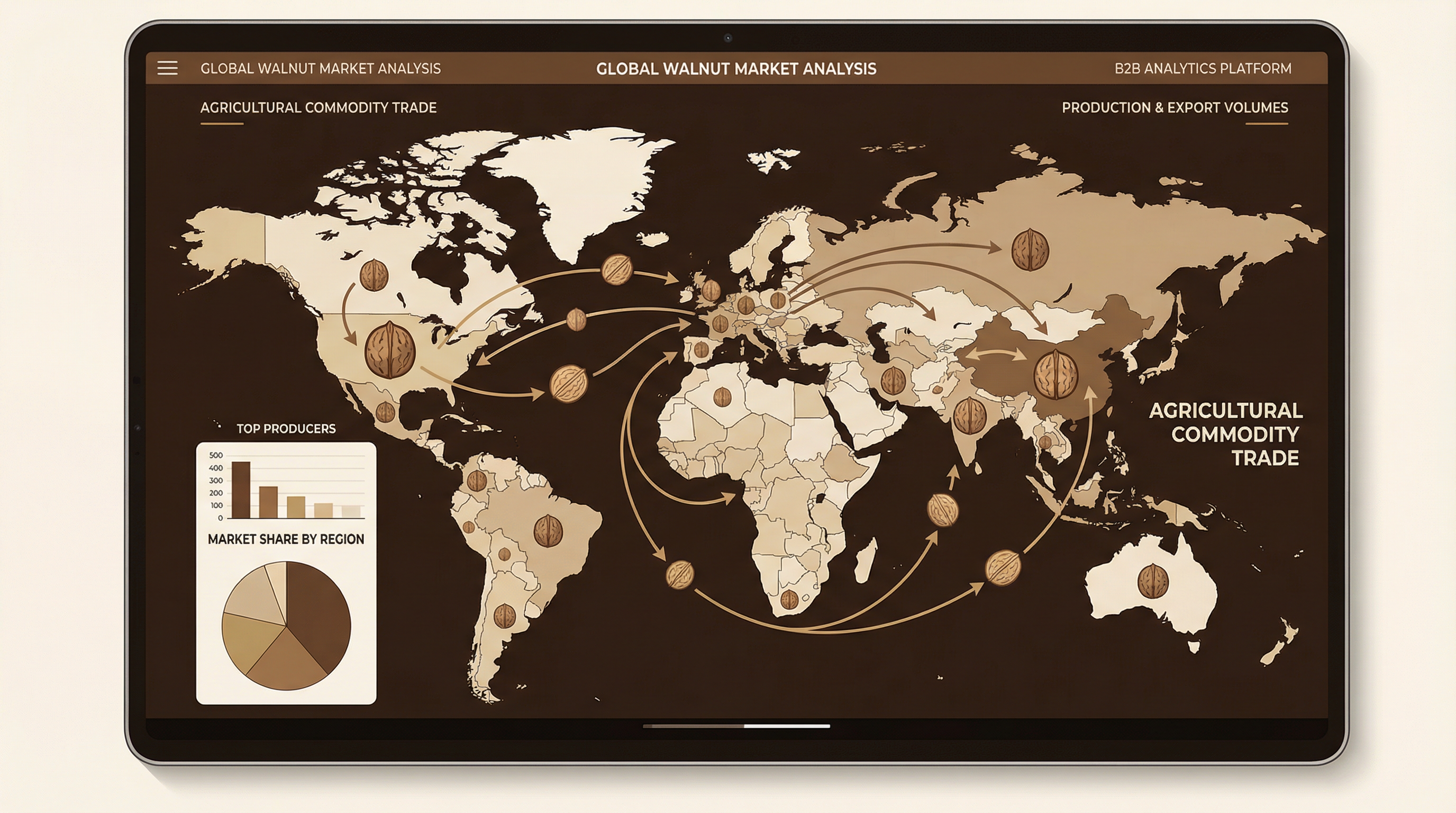

Bölgesel Üretim Haritası: Çin, ABD, Türkiye, Şili ve Yükselen Oyuncular

Küresel ceviz üretiminin coğrafi dağılımı, belirgin bir asimetrik konsantrasyon sergilemektedir. 2024 verilerine göre dünya ceviz üretimi yaklaşık 3,9 milyon ton (kabuklu bazda) olarak gerçekleşmiş olup, bu üretimin %54'ünden fazlasını tek başına Çin karşılamaktadır. Yıllık 2,1 milyon tonu aşan üretimiyle Çin, sadece dünyanın en büyük ceviz üreticisi değil, aynı zamanda en büyük tüketicisi konumundadır. Ancak Çin'in üretim dominasyonu, küresel ihracat pazarında aynı oranda yansımıyor: iç tüketimin yüksekliği nedeniyle Çin, net ihracatçı olmaktan çok, kendi kendine yeten bir pazar görünümü arz ediyor.

ABD (California), yıllık yaklaşık 590.000–620.000 ton üretimiyle dünyanın ikinci büyük üreticisi ve açık ara en büyük ihracatçısı konumundadır. California Walnut Board'un sistematik pazarlama stratejileri, ABD cevizini küresel premium segmentin referans markası haline getirmiştir. Chandler çeşidinin ağırlıklı olarak üretildiği California, dekara verim açısından dünya ortalamasının 2,5 katı performans göstermekte olup, bu durum mekanize tarım, genetik seleksiyon ve sulama teknolojilerindeki ileri düzey uygulamaların bir yansımasıdır. ABD'nin FOB ihracat fiyatları, kabuklu cevizde ton başına 2.800–3.400 dolar aralığında seyretmekte ve bu fiyat seviyesi, kalite standardının küresel barometresini oluşturmaktadır.

Türkiye, yıllık 290.000–310.000 ton üretim kapasitesiyle dünyada dördüncü sırada yer almakta ve son on yılda üretimini neredeyse ikiye katlamıştır. Hakkâri, Kahramanmaraş, Mersin ve Kilis başta olmak üzere özellikle Güneydoğu ve Akdeniz bölgelerinde yoğunlaşan üretim, Chandler çeşidine geçiş süreciyle birlikte hem verim hem de kalite açısından yapısal bir dönüşüm geçirmektedir. Ancak Türkiye'nin hektare başına verimi hâlâ ABD ortalamasının %40–45'i düzeyinde kalmakta olup, bu açığın kapatılması sektörün en kritik yapısal hedeflerinden birini oluşturuyor. Yerli tüketimin üretimin büyük bölümünü absorbe etmesi nedeniyle Türkiye'nin ihracat potansiyeli, kapasite artışına doğrudan bağlıdır.

Şili, yıllık 170.000–190.000 ton üretimle küçük görünse de, üretiminin %70'inden fazlasını ihraç eden agresif bir ticaret stratejisi izlemektedir. Güney yarımküre avantajını (counter-seasonal supply) kullanan Şili, Avrupa ve Asya pazarlarına taze ürün arzında zamanlama üstünlüğüne sahiptir. Yükselen oyuncular arasında Ukrayna (savaş öncesi yıllık 120.000 ton), Özbekistan (hızla artan dikili alan), İran (kalite sorunlarına rağmen 300.000+ ton) ve Hindistan (tüketim odaklı iç pazar) dikkat çekmektedir. Özellikle Özbekistan'ın Orta Asya koridorundaki lojistik avantajı ve düşük işgücü maliyetleri, önümüzdeki beş yılda bu ülkeyi bölgesel bir ihracat üssüne dönüştürebilir.

Arz-Talep Dengesi ve Fiyat Volatilitesi Analizi

Küresel ceviz piyasasında arz-talep dengesi, son beş yılda artan bir yapısal kırılganlık sergilemeye başlamıştır. Talep tarafında yıllık %5–6 oranında istikrarlı bir büyüme gözlenirken, arz tarafı — iklim değişkenliği, su kıtlığı, genç bahçe plantasyonlarının henüz tam verime ulaşmamış olması ve jeopolitik riskler — çok daha yüksek bir volatiliteye sahiptir. Bu asimetri, fiyat dalgalanmalarının hem sıklığını hem de amplitüdünü artırmaktadır. 2022–2024 döneminde kabuklu ceviz spot fiyatlarının yıl içi değişim aralığı %25–35 bandında seyretmiş olup, bu oran badem (%15–20) ve fıstık (%18–22) ile karşılaştırıldığında ceviz piyasasının görece daha volatil bir yapıda olduğunu teyit etmektedir.

Fiyat volatilitesinin ardındaki temel dinamikleri üç katmanda analiz etmek mümkündür. Birinci katman: iklimsel riskler. California'daki kuraklık döngüleri, Türkiye'deki geç don olayları, Şili'deki El Niño etkileri — bunların her biri, belirli bir rekolte yılında küresel arzı %8–12 oranında aşağı çekebilecek potansiyele sahiptir. 2023 yılında California'da yaşanan aşırı yağış, paradoks olarak hasat logistiğini bozmuş ve kısa vadeli fiyat artışlarına neden olmuştur. İkinci katman: depolama ve stok yönetimi. Ceviz, doğru koşullarda (0–4°C, %60–65 nem) 12–18 ay depolanabilir bir üründür; ancak depolama maliyetleri ton başına yıllık 120–180 dolar arasında değişmektedir. Büyük tüccarların stok pozisyonları ve spekülatif depolama kararları, özellikle sezon geçişlerinde fiyat üzerinde belirgin bir etki yaratmaktadır.

Üçüncü katman: küresel ticaret akışları ve döviz kuru etkileri. Ceviz ticaretinin büyük bölümü ABD doları üzerinden fiyatlandırıldığı için, üretici ülke para birimlerindeki değer kayıpları ihracat rekabetçiliğini doğrudan etkiliyor. Türk lirasının son üç yılda dolar karşısında yaşadığı değer kaybı, Türk cevizinin FOB fiyatlarını dolar bazında daha rekabetçi hale getirirken, üretici maliyetlerini (gübre, mazot, işçilik) TL bazında artırarak marj baskısı oluşturmuştur. Benzer şekilde, Şili pezosu ve Özbekistan somundaki dalgalanmalar, bu ülkelerin ihracat performansını doğrudan etkileyen makroekonomik değişkenler arasında yer alıyor.

Sektör profesyonelleri için operasyonel çıkarım nettir: fiyat riskini yönetemeyen oyuncular, kazançlarını piyasa koşullarına teslim ediyor. Vadeli kontratlar (forward contracts), opsiyonlu satış anlaşmaları ve çoklu pazar stratejileri, büyük ölçekli ihracatçıların volatiliteye karşı kullandığı temel araçlardır. Türkiye'de ise henüz organize bir ceviz vadeli işlem piyasası bulunmaması, yerli tüccarları spot piyasa risklerine karşı korumasız bırakmaktadır. 2025–2030 döneminde, arz tarafındaki iklimsel belirsizliklerin artması ve talep tarafındaki büyümenin sürmesiyle birlikte, fiyat volatilitesinin azalmak yerine artması senaryosu baz senaryo olarak değerlendirilmelidir. Bu ortamda başarılı olacak oyuncular, hem fiziksel tedarik zincirinde hem de finansal risk yönetiminde çift yetkinlik geliştiren firmalar olacaktır.